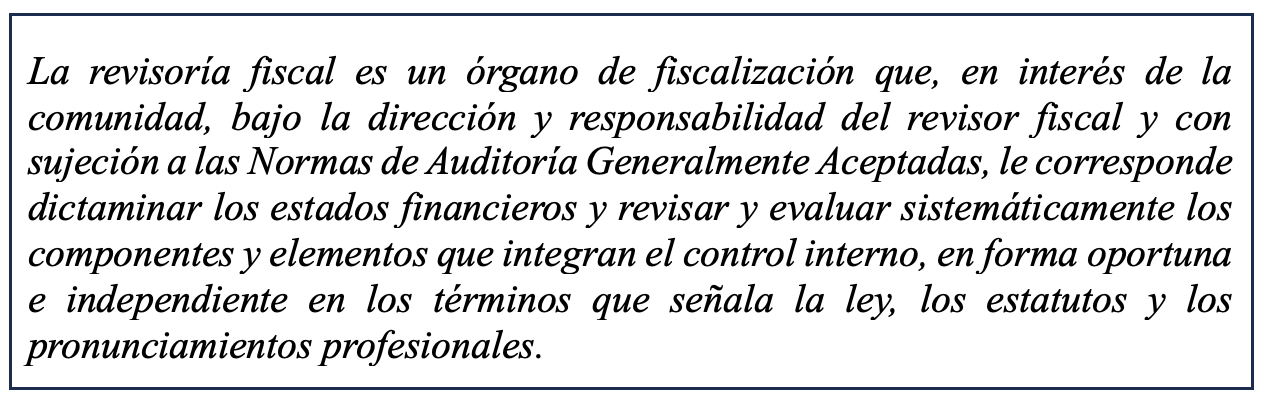

La revisoría fiscal es una figura ejercida por profesionales con idoneidad, integrales, responsables y honestos, con el fin de mantener informados a los socios o accionistas, al gobierno y a la comunidad acerca de los manejos de una sociedad o entidad, los controles que ésta tiene establecidos, el cumplimiento legal y normativo de los administradores y la razonabilidad de las cifras presentadas en los estados financieros y resultados económicos de la entidad.

El Consejo Técnico de la Contaduría Pública –CTCP la define la revisoría fiscal en su PRONUNCIAMIENTO7 así:

¿Quién puede ejercer la revisoría fiscal en Colombia?

La revisoría fiscal es una función exclusiva de los contadores públicos, así lo establecen los artículos 2 y 13 de la Ley 43 de 1990 y los artículos 203 al 207 del Código de Comercio. Esta función la puede ejercer una persona natural o jurídica (sociedad de contadores públicos).

Así las cosas, para ser revisor fiscal se debe contar con el título profesional de contador público debidamente registrado ante la Junta Central De Contadores con su respectiva tarjeta profesional. No existe, desde el punto de vista legal, requisito alguno que obligue a aportar una formación académica adicional, es decir, no hace falta que el contador público tenga una especialización en revisoría fiscal para actuar como revisor fiscal de una sociedad.

En consecuencia, como lo definimos en el primer párrafo, la revisoría fiscal es una actividad que debe ser ejercida por profesionales con idoneidad, por lo cual, actualmente las empresas incluyen de manera indispensable en sus políticas, que el cargo de revisor fiscal lo ocupe un contador público con especialización en revisoría fiscal y adicionalmente se solicita que aporte el certificado de antecedentes disciplinarios expedido por la Junta Central de Contadores.

Le puede interesar nuestro artículo publicado anteriormente sobre ¿QUIÉNES ESTÁN OBLIGADOS A TENER REVISOR FISCAL?

Trackbacks/Pingbacks