por Monica Ocampo | Mar 11, 2025 | TRIBUTARIO

En un esfuerzo por optimizar su sistema tributario y reforzar la seguridad fiscal, Colombia ha fortalecido sus regulaciones sobre la residencia fiscal, estableciendo criterios específicos para determinar la obligación tributaria de las personas naturales en el país....

por Jose Luis Ramirez | Feb 20, 2025 | TRIBUTARIO

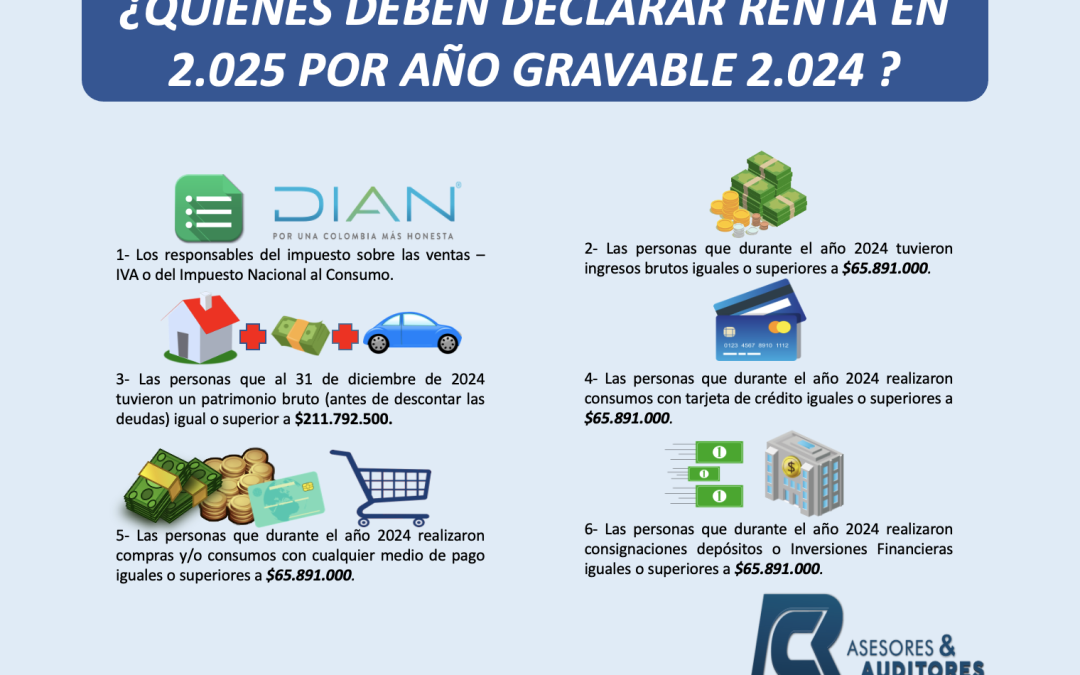

En Colombia declaran renta todas personas naturales que tengan la calidad de residentes fiscales y que por el año 2024 de acuerdo con su realidad económica superen unos topes (condiciones) que anualmente establece La DIAN y se encuentran relacionados con los ingresos,...

por Jose Luis Ramirez | Ene 8, 2025 | TRIBUTARIO

Desde 01 de septiembre de 2024 la venta de los tiquetes aéreos se debe realizar con factura electrónica, así lo dispuso la Dirección de Impuestos y Aduanas Nacionales (DIAN) mediante la Resolución 008 de 2024, las empresas de transporte aéreo (Aerolíneas), adoptaran...

por Monica Ocampo | Dic 3, 2024 | CONTABLE, TRIBUTARIO

Las firmas de auditoría en Cali son entidades que ayudan a las empresas a cumplir con los estándares de transparencia financiera, confiabilidad y el cumplimiento las normas legales y regulatorias. Los servicios que presta una firma de auditoria en Cali están basados...

por Jose Luis Ramirez | Nov 12, 2024 | CONTABLE, TRIBUTARIO

Hace cinco (5) años inicio operaciones la firma de revisoría fiscal en Cali llamada Grupo Ramírez Cardona Asesores & Auditores SAS, esta firma surge de la unión de profesionales integrales, capacitados y multidisciplinarios con la finalidad de brindar un servicio...

por Jose Luis Ramirez | Oct 28, 2024 | CONTABLE, TRIBUTARIO

El artículo 13 de la Ley 43 de 1990 en su Parágrafo 2o. establece: “Será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan el...

Comentarios recientes