En recientes publicaciones en nuestra página, hablamos de lo que es el lucro cesante y el daño emergente, sus similitudes y sus diferencias; en esta oportunidad trataremos un tema desde el punto de vista tributario, lo que pasa cuando la persona o la empresa que adquirió un seguro con el fin de proteger un bien, un proyecto, un negocio es decir un riesgo determinado, debe reclamar la indemnización porque se presente una contingencia o un siniestro.

¿Cómo se debe declarar tributariamente ese ingreso producto de un pago de una indemnización por parte de la aseguradora en caso de ser por lucro cesante o daño emergente.?

Tratamiento tributario

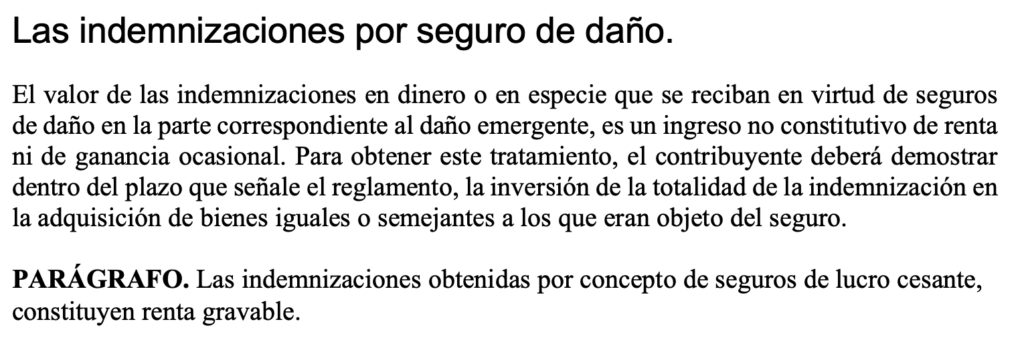

El Articulo 45 del estatuto tributario establece que:

(Fuente: estatuto.co)

Es decir que las indemnizaciones por seguro ya sea que se cancelen en dinero o en especie serán considerados como ingresos no constitutivos de renta ni ganancia ocasional, solo en la parte que corresponda al daño emergente y siempre y cuando este sea utilizado para restablecer en su totalidad el bien que sufrió el daño o perdida objeto del pago de seguro por indemnización.

En el caso de que el asegurado no realice la inversión del total indemnización por el daño emergente o que lo haga solo en un porcentaje, la diferencia es decir el valor que no se invirtió ya sea parcial o total, se deberá reconocer como un ingreso corriente y por lo tanto será ingreso gravado con el impuesto de renta.

En el caso de que por un motivo u otro el afectado no pueda realizar la inversión de la indemnización dentro del tiempo señalado, este deberá demostrar que con esos recursos se constituyó un fondo con esa destinación especifica (la de reemplazar el bien) y esta constitución de dicho fondo deberá estar certificada por el revisor fiscal o por el contador público en caso de no contar con el primero.

En el periodo en el que se le dé una destinación al fondo constituido diferente, dicho valor deberá ser declarado como ingreso constitutivo de renta.

En el caso del ingreso por indemnización correspondiente al lucro cesante, esta se encuentra gravada en su totalidad con el impuesto de renta en su tarifa normal.

Comentarios recientes