La subcapitalización es un cálculo que deben realizar todos los contribuyentes que tengan deudas con vinculados económicos, para determinar el monto a deducir por concepto de intereses en su declaración de renta.

Este concepto nace con la Ley 1607 de 2.012, pero con las reformas 1943 de 2.018 y 2010 de 2.019 se han efectuado cambios significativos para la determinación del cálculo y otros requisitos especiales. Es así que con la expedición del Decreto 761 del 29 de mayo de 2.020 se reglamenta el Artículo 118-1 del Estatuto Tributario: Los intereses por deudas del respectivo año gravable son deducibles siempre y cuando cumplan los requisitos de Ley, estos son:

1- Que los préstamos que dieron lugar a los intereses se utilizaron para apalancar la actividad generadora de renta, es decir en cumplimiento del objeto social de la empresa. Artículo 107 del E.T.

2- Los intereses con vinculados económicos nacionales o extranjeros solo serán deducibles aplicando el cálculo de la subcapitalización. Exceptuando a las Entidades que son vigiladas por la Superintendencia Financiera, Entidades que realicen factoring (siempre y cuando las actividades de factoring no sean mayores al 50% con vinculados económicos), empresas en periodo improductivo, financiación de proyectos de infraestructura, servicios públicos, o de propósito especial.

3- Para determinar la existencia de vinculación económica se debe tener en cuenta lo previsto en el Artículo 260-1 del E.T., que indica los diferentes tipos de vinculación económica reconocidos fiscalmente en Colombia.

4- El patrimonio líquido se debe calcular tomando como referencia lo establecido en el Artículo 282 del E.T. El cual indica que: el patrimonio líquido se determina restando del patrimonio bruto; el monto de las deudas al final del año gravable.

5- El deudor debe solicitar a su acreedor una certificación de la deuda antes de la presentación de la declaración de renta y deberá tenerla en caso de inspección por parte de la Administración Tributaria, esta certificación debe contener: fecha y lugar de expedición, identificación de las partes, monto del crédito, plazo, tasa de interés, y una declaración de: “Que los créditos no corresponden a operaciones de endeudamiento garantizados por entidades vinculadas mediante un aval, back to back, o que en caso de ser vinculadas; que los créditos no corresponden a actividades garantizadas por un aval donde el vinculado sea el acreedor real”.

Cálculo de la Subcapitalización:

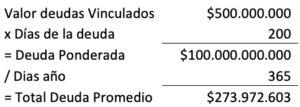

Este procedimiento sirve para determinar el monto máximo de intereses deducibles o capitalizables en el año gravable, para entender este procedimiento supongamos que una empresa presenta un Patrimonio líquido de $100.000.000 y que tiene un monto total deudas con vinculados económicos por $500.000.000, el número de días de permanencia de las deudas en el año es de 200 días y el gasto de intereses en el año fue de $100.000.000.

1- Monto máximo de endeudamiento: patrimonio líquido del año anterior multiplicado por 2, es este caso tenemos un patrimonio líquido de $100.000.000, es decir que el monto máximo de endeudamiento es de $200.000.000

2- Exceso de endeudamiento: tomamos el monto máximo de endeudamiento, en nuestro ejemplo $200.000.000 menos el monto total promedio de deudas que en el ejemplo es de $274.000.000, este valor resulta de tomar el valor de deudas con vinculados económicos $500.000.000 y multiplicar por el número de días que llevan estas deudas en el transcurso del año; 200 días y dividir el resultado en 365 días. Luego se resta estos dos valores ($200.000.000 – $274.000.000 = -$74.000.000) y da como resultado el exceso de endeudamiento.

Exceso de endeudamiento $200.000.000 – $273.972.603 = -$73.972.603

3- Proporción de intereses no deducibles ni capitalizables: en este paso dividimos el exceso de endeudamiento por el monto total promedio de deudas con vinculados económicos, para obtener el porcentaje que aplicaremos a los gastos no deducibles, en nuestro ejemplo; exceso de endeudamiento/Total deuda promedio (73.972.603 / 273.972.603 = 27%)

En conclusión; Si durante el año gravable a declarar, la Compañía tiene unos gastos de intereses por deudas con vinculados económicos $100.000.000, no podrá descontarse $27.000.000, que resultan de multiplicar ($100.000.000 x 27% = $27.000.000); ya que no son deducibles ni capitalizables de acuerdo a esta normatividad. Es así como el impuesto de renta se incrementaría sustancialmente al desconocer estos gastos.

Comentarios recientes